【リアルコードブルーの落とし穴!!】

今日は【リアルコードブルー】のお話です。

1.リアルコードブルーって?

現在、医療技術が進化して

一命を取り留める患者さんが

増えてきました。

ひと昔前だと

お医者さんが床に目を落として、

「手は尽くしたのですが・・・」

と言われていた状況から

治療や技術が進歩してきました。

ただ、そこで新たな課題もでてきました。

そう、

就労不能状況になりやすいということです。

結論からお話すると、

治療期間やその後の状況によっては、

住宅ローンなど

支払うものは減らなくて、

治療費などの支出は増え、

かつ世帯収入が激落ちするという

実は死亡後の世帯収入の落ちよりも

大きな課題を抱えているかもしれません。

そこで、今日は

最近よくご相談いただく

就労不能への対策について

お話したいと思います。

2.順番を間違えたら大損になります!!

最近は、就労不能時をカバーする

民間の保険がたくさんでてきていますが、

医療保険と同様、

就労不能時も

全てを補おうと思ったら

保険料はどこまでも

うなぎのぼりで

保障の為に、家計を圧迫することにもなりかねません。

まずは、

自分の社会保障を確認することが

大切です。

順番を間違えては大損になりますよ!

就業できなくなった場合、

雇用されているサラリーマンさんや

公務員さんであれば、

「傷病手当金」の活用を考えましょう。

ただ、この傷病手当金は

永遠に支給されるわけではなく、

1年半で終了します。

なので、

就業不能時の対策は、

傷病手当金の活用と、

傷病手当金が終了した後、

どこまで保障を持つかを軸に

考えていくことが大切です。

例えば、

配偶者が復帰できる状況でなければ、

障害者年金の受給を申請する。

とか、

世帯年収を上げるために

働き方を変える。

とか、

ご家族での話し合いが

必要になると思います。

3.傷病手当金の落とし穴!!

実は、家計を助けてくれる

傷病手当金なのですが、

大きく分けて2つの落とし穴があります。

傷病手当金は、

おおまかにいうと、

お給料の3分の2が1年半支給されます。

この基準になる数値が、

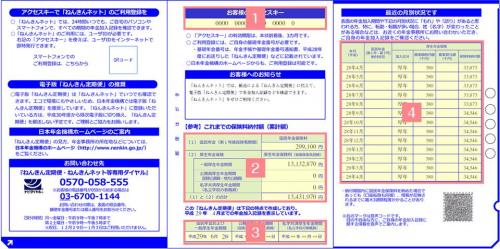

ねんきん定期便に掲載されています!

この表中の「標準報酬月額」

これが基準になります!!

各けんぽのHPには、

傷病手当金の支給額が

表になっているので、

是非、ご自分のけんぽのHPを

ご覧くださいね!

ただ、この1年半の考え方

大きな落とし穴があります(-_-;)

申請して、途中で数か月復帰して、

また傷病手当金を受給した場合、

その復帰期間も1年6か月として

カウントされてしまうんです!

だから、

実際は、働けない期間は

通算で1年半あるのに、

途中で復帰した分はもらえず、

月日はカウントされてしまい満額受け取れない

そんな事例がいくつもあります。

もうひとつ、

満額と勘違いすると

失敗する落とし穴があります。

4.傷病手当金は満額と勘違いしない!

結論としては、傷病手当金は満額使えると、

勘違いすると大失敗ということです。

傷病手当金は、育休手当の時と同様、

非課税所得なので、

所得税・住民税は課税されません。

ですが、ここが落とし穴!!

前年度の所得で定められている

住民税の納税は

翌年からスタートなので、

ストップできません。

且つ、社会保険のバーは健在なので、

社会保険料は

傷病手当金の受給中であっても

支払いの必要があるんです!!

従って、

年金保険料や健康保険料は

受給した傷病手当金から

支払わなければならないんです。

傷病手当金から

昨年度定められた住民税、

年金保険料、健康保険料を

支払うことになりますので、

実際の手取り額は3分の2では

ないということです。

個々人の状況によって

対策を打つもの・打たなくてもよいものが

違います。

是非、

「自分のおうちはどうかな?」

という疑問をもって、

問題対策に取り組んでいきましょう。

個人相談も受け付けておりますので、

どうぞお気軽にお問合せくださいませ。

この記事へのコメントはありません。