「介護保険“2割負担”拡大の議論が本格化。──資産がある人ほど要注意?知らないと損する制度見直しの行方」

Topics

はじめに

「介護保険の自己負担割合を、原則1割から2割に広げるべきか」

——そんな議論が、国の審議会で本格的に進み始めています。

これ、実は**“高所得者だけの話”ではなくなる可能性が高い**こと、

ご存じでしたか?

今回の検討では、**収入だけでなく“預貯金などの資産も対象”**とする案が浮上しており、

今後のライフプランに大きな影響を与える可能性があります。

「介護費用は遠い未来の話」と思われがちですが、

制度が変われば、誰もが家計に直撃するテーマです。

1|なぜ今、2割負担の拡大が議論されているのか

日本は過去に例のないスピードで高齢化が進んでいます。

介護サービスの利用者も費用も年々増加し、

このペースのままでは制度維持が難しくなる——

そんな危機感が背景にあります。

現行制度では、

所得が一定以上の方が「2割」「3割」負担の対象ですが、

今回の見直し案では

「資産が多い人」も負担増の対象とする方向で議論が進んでいます。

つまり、

年金収入が多くなくても、

預貯金が1,000万円以上ある人、

退職金でまとまったお金を持っている人も、

“負担アップ”の対象になる可能性があります。

2|“まだ決まってはいない”けれど、確実に近づいている流れ

今回の話は 「すでに決定した内容ではない」 ものの、

2025年11月20日の部会で「具体的検討に入るべき」との方向性が示され、

制度変更に向けた準備が着実に進んでいます。

今後は

-

対象基準(収入と資産の線引き)

-

どこまで資産を把握するのか

-

低所得者への負担調整

などが議論され、法改正へ向かう可能性が高い状況です。

制度変更が決まるタイミングは未定ですが、

**「気づいたら2割になっていた」**という状態は避けたいところです。

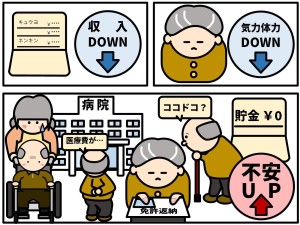

3|家計への影響はどれくらい?ざっくりシミュレーション

例えば…

●要介護2の方

利用者負担(1割)月平均:約15,000円

→ 2割負担になると:約30,000円

→ 年間+18万円

●要介護4の方

利用者負担(1割)月平均:約28,000円

→ 2割負担:約56,000円

→ 年間+33万円

長く続くほど負担は大きくなりますし、

夫婦同時に介護が必要になるケースも珍しくありません。

老後の資産を持っている方ほど、

「いつのまにか自己負担が増えていた」という事態は避けたいですよね。

4|FP視点での“今できる備え”

2割負担が本格化する前に、

家計や資産計画としてできることがいくつもあります。

✔︎① 資産の“流動性”を確保しておく

預貯金だけでなく、取り崩しやすい資産をどれくらい持つかがカギ。

認知症リスクもふまえて“使えるお金”のルートを確保しておく。

✔︎② 老後の医療・介護費の備えを強化

介護保障付き医療保険や終身型保険で、

介護の長期化に備えることができる。

✔︎③ 子ども世代に負担を残さない資産設計

指定代理請求や、意向が反映される金融商品を組み合わせると、

万が一の際にも家計が崩れない仕組みが整う。

制度が変わる前に準備しておくことで、

**「知らないうちに損していた」**を防げます。

おわりに

介護保険制度の見直しは、誰にとっても“いつか関係する話”。

でも、制度は待ってくれません。

変わる前に知っておくことで、

ご自身やご家族の未来を“守れる選択”ができるようになります。

必要であれば、ご自身の家計で

「2割負担になったらどう変わる?」

のシミュレーションもすぐお出しできますので、

お気軽にご相談くださいね。

この記事へのコメントはありません。