“地震対策の必須知識:ファイナンシャルプランナーが教える6つのお金の備え”

地震大国日本で暮らす私たちにとって、地震保険は重要な備えの一つです。しかし、加入する際には注意すべきポイントがいくつかあります。今回は、地震保険加入で失敗しやすい8つのポイントをご紹介します。

Topics

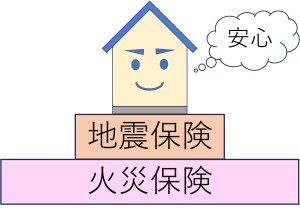

火災保険とセットでの加入が必要

多くの方が見落としがちなのが、地震保険は単独で加入できないという点です。必ず火災保険に付帯する形で契約する必要があります。既に火災保険に加入している場合でも、途中から地震保険を追加することは可能です。

補償範囲の誤解に注意

「地震保険があれば全額補償されるはず」と思っていませんか?実は、地震保険には補償の限度額があります。建物は5,000万円、家財は1,000万円が上限となっています

補償対象外の項目を確認

地震保険で補償されない項目があることをご存知ですか?例えば、有価証券、預貯金証書、自動車、そして1個または1組の価額が30万円を超える貴金属や宝石などは補償対象外です

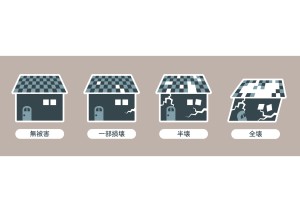

損害程度による支払いの違いを理解

地震保険の支払いは、損害の程度によって異なります。全損、大半損、小半損、一部損の4段階に分かれており、それぞれ保険金額の100%、60%、30%、5%が支払われます

一部損の基準を把握

一部損の基準は意外と厳しいのをご存知ですか?例えば、家財の場合、損害額が家財全体の時価額の10%以上でないと補償されません。軽微な被害では補償が受けられない可能性があるので注意が必要です。

保険金額の設定に注意

地震保険の保険金額は、火災保険の保険金額の30〜50%の範囲内で設定する必要があります

割引制度を活用

住宅の免震・耐震性能に応じた保険料の割引があることをご存知ですか?適用可能な割引を確認し、賢く加入しましょう。

補償の不足に備える

地震保険だけでは再建費用をカバーできない可能性があります。追加の対策として、貯蓄や特約の検討も忘れずに。以上の点に注意して、自身の状況に合わせた適切な地震保険に加入することが重要です。地震はいつ起こるかわかりません。今一度、自分の加入状況を確認してみてはいかがでしょうか?

女性の為のファイナンシャルプランナー日高叔子のブログ読者限定個別相談は

毎月限定3名まで無料でご相談をお受けしています。

この機会に専門家に相談されたいという方は是非こちらから詳細をご確認くださいね。

https://reliable-c.net/stm/yhblog.html

それでは、またお届けします。

女性の為のファイナンシャルプランナー日高叔子

この記事へのコメントはありません。