【共働き夫婦だから組めるペアローン、同じ条件だと大きな落とし穴が!!】

こんにちは

ライフコンサルタントの日高です。

今日は住宅ローンの中のペアローンの落とし穴についてお届けします。

住宅ローン

ペアローン

返済

最近は夫婦共働きが増え、

夫婦それぞれが債務者となる

「ペアローン」を組むことで、

収入が低い、若いうちから、

マイホームを持つことが

できるようになりました。

ペアローンというのは、

「二人ともが債務者」となり、

1人の年収では組めない金額も

2人の年収を合わせることによって

借りることができます。

ただ、

これは裏を返せば、

一人の年収分では貸せないということです。

「借りれる!」と

安易に考えることが多いな落とし穴となり、

後の家計破綻に繋がることが多いからです。

ご夫婦で暮らしていく中で

支出は住宅費だけではありません。

子育て世帯であれば、

生活費だけでなく、

教育費や老後資金の準備もあります。

2人分の年収を合わせなければ

借りられないということは、

厳しいかもしれませんが、

「自分たちには負担が大きいかも?」と

借入額の見直しを検討することも

視野にいれてほしいところです。

また、ご夫婦ともに

年収に合わせて債務分配をすることが

多いかもしれませんが、

最大の注意点は

万が一のことがあったときの想定です。

言われるがままに

債務負担を年収で決めていることが

重大な失敗なんです。

ある制度を見逃して

それぞれが準備していなかったばっかりに

万が一のことがあったときに、

ローンは残り、生活が逼迫し、

大きな住宅の中で、着の身着のままの生活か、

折角のマイホームを

手放さざるを得ないことにもなりかねません。

では、どの制度を見逃さずに

どんな準備をすれば、

悲しいことにならないのかというと・・・。

ご夫婦がともに

病気もなく健康で働き続けられれば、

何の問題もないのですが、

人生のライフプランの中には

出産・育児での休業

またご両親の介護での離職

そして、不況時には失業なんてことも

絶対ないとは言えません。

どちらか一方だけが

住宅ローンを借りている場合であれば、

万が一の時には団信によって

ローンの負担はなくなりますが、

夫婦2人でローンを組んでいたら、

片方の分はなくなりますが、

自分の分は丸々残ることになります。

ここで、2つの視点が必要になります。

まず一つ目は、「社会保障」

万が一のことが起こったときに、

社会保障がどれだけサポートしてくれるか。

ここを見逃してる方が実に多い!!

お一人お一人の状況で違いますが、

通常のサラリーマンさんであれば、

男性が亡くなった方が

手厚い遺族年金が用意されています。

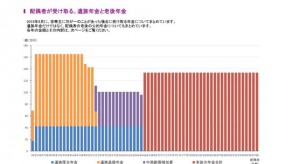

妻の遺族年金イメージ

夫に万が一のことがあった場合、

妻は自分の生活費と債務を

自分の収入+遺族年金でカバーできます。

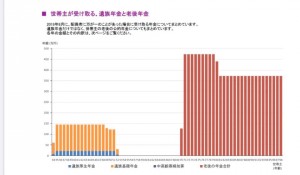

しかし、

妻に万が一のことがあった場合、

夫には中高齢寡婦加算もなく、

遺族年金はあまり期待できないので、

自分の生活費と残りの債務を

自分の収入のみで

賄っていかないといけません。

ここを知って債務の負担割合を考えなければいけません。

夫の遺族年金イメージ

そして2つ目は

ローンの残債務分の視点を持つことです。

夫婦2人でペアローンを組む場合は、

万が一の時にどちらかのローンが残ります。

そうすると、

それが生活やメンタルを圧迫します。

ペアローンを組む時には

全ての住宅ローンがゼロになる手立てを

考えておくこと!

例えば、

遺族年金も加味して

ローン残高分の掛け捨ての生命保険に

加入しておけば、ローン残高はゼロになります。

また「クロスサポート」といって、

夫婦どちらかに万が一のことがあった場合、

住宅ローンの残高がゼロになる

「連生団体信用生命保険付住宅ローン」

というものもあります。

金利に少し上乗せするだけで、

住宅ローンが残ったときの心配や不安が

なくなります。

折角のマイホーム取得。

しっかりとライフプランを立てて

賢くリスクヘッジしていきましょう!

この記事へのコメントはありません。