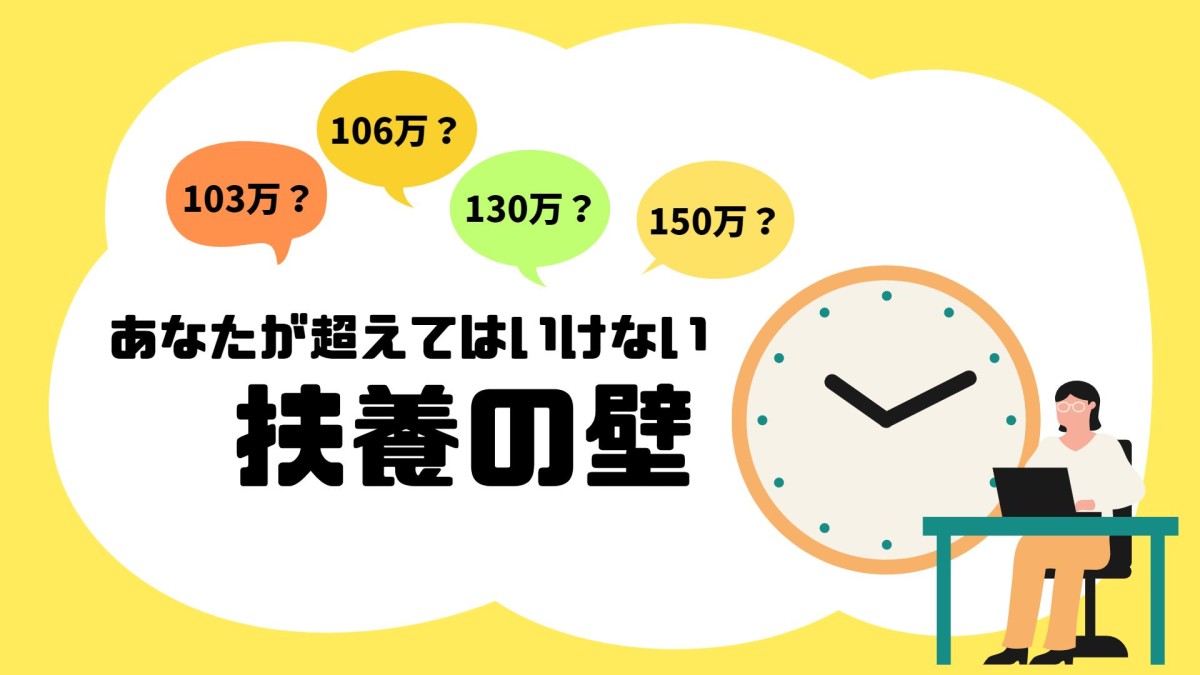

あなたが超えてはいけない! 『○○万円の壁』

妻ががんばって働くと…?

扶養から外れ、社会保険料の支払いが発生。夫は控除を受けられなくなり手取り収入が減り「引かれものが増えてる!?」「なぜか手取りが減っている!?」思いがけず、世帯収入を減らしてしまわないために。

今日は、扶養内の働き方で気をつけるべき4つの『○○万円の壁』についてお伝えします。

Topics

税金を払いたくない!『103万の壁』

所得税が発生。

税金は103万円を超えた分にだけかかるので、少し超えた程度では大きい金額にはなりません。そこまで気にしなくてOKです。ただし、1円も税金を納めたくない人はここでストップです。お給料が88,000円以上の月があれば、その月は源泉徴収で引かれますが、年間の合計が103万円未満であれば、年末調整で戻ってきます。

もしかしたら該当するかも?『106万円の壁』

勤務先によっては、健康保険や厚生年金等の社会保険料が発生。

≪ 社会保険適用の条件 ≫

勤務先の従業員 : 101人以上

週の所定労働時間 : 20時間

月額賃金 : 8.8万円以上(賞与・残業代・通勤手当含まず)

勤務期間 : 2か月以上

※2024年10月には51人以上に引き下げられます。パート先の従業員数も注意しておきましょう。

※正社員の3/4以上の勤務日数・時間がある場合は社会保険に加入しなければなりません。

例えば…大分県・月収9万円の場合(40歳未満)

健康保険料4,628円、厚生年金保険料8,052円 合計:12,680円の社会保険料を毎月支払わなければいけません。(40歳以上は、これにプラスして介護保険料)

もし、給与収入で106万円だった場合は、社会保険料を引かれて手取り収入が90万円程度になってしまします。

ここはチェックしておきたい『130万円の壁』

健康保険や厚生年金等の社会保険料が発生。

例えば…大分県・月収11万円の場合(40歳未満)

健康保険料5,786円、厚生年金保険料10,065円 合計:15,851円の自己負担が毎月かかります。(40歳以上は、これにプラスして介護保険料)

1年間でみると、約19万円の負担になり、その分手取り収入が少なくなってしまいます。130万円以上の収入にするには、年収153万円を超えなければいけません。

夫の手取りが減る『150万円の壁』

夫が受けている控除額が下がっていくので、夫の手取り収入が下がります。ただし、妻の年収によって段階的に下がっていくので、急激に減ることはありません。

働き損のメリット!?

社会保険料の発生があると手取り収入が減り、働き損になってしまったように感じますが、社会保険料をご自身で払っている分、メリットもしっかりあります。

まず、扶養の範囲で働くよりも将来もらえる年金額が増え、働く期間や年金のもらい方の工夫で、より豊かな老後生活が期待できます。また、扶養の状態では支給されない「傷病手当金」・「出産手当金」の対象になり、病気やケガ、出産時に収入が減ったときにも備えることが出来ます。

その他の注意点

夫の勤める会社に「扶養手当」や「家族手当」がある場合は、妻の年収によっては支給がストップしてしまう可能性があるので、こちらも支給対象の範囲チェックしておきましょう。

働き損をしないボーダーラインを知ることも大切ですが、

✓ そもそも今後の生活を考えたときに扶養内の働き方で足りるのか?

✓ パート収入に切り替えるタイミングは?

あなたのご家庭には月々いくらの収入が必要なのかライフプランを立てて、「時間」と「お金」のバランスが取れた生活をしていきましょう!

この記事へのコメントはありません。