【今こそ、確認すべき!家計の支出を抑える智慧】

5月22日に発表された金融庁のレポートについて、各方面でさまざまな反応が出ているようです。

当然、私たち国民ひとりにひとりにとって、とても重要な問題ですので、レポートの最後にあったように、

今後の私たちの将来について一度立ち止まって考える良い機会として捉えることも大切なことだと思います。

それにしても、あのレポートを理由に金融機関だけでなく、いろんな場面で、不安だけを煽り、金融商品やサービスを売り込んでくる広告や、セールスには個人的に辟易します。

おそらく、あのレポートを最後まで読んでなさそうな気がします。

偏った金融商品の案内や販売にならないように、アドバイザーの養成が急務である、というような文言の危惧がそのまま現実になっています。

先のブログでも書きましたが、私たちの社会的使命についても、業界的にもっともっと考えていくべきタイミングだと思います。

毎月、6月に解説していた、・「住民税」の仕組みについて、6月の【竹下健治の絶対損するものか!?】OBSラジオで放送できなかったので、本日7月3日の放送では、住民税の仕組みについて解説します。

以下、私が書いている放送原稿の一部を公開しますね。

竹下: 「毎年6月にこのコーナーでお話ししている話題があったのですが、前回、6月の放送では、5月22日に金融庁から「高齢化社会における資産形成・管理」報告書案が発表されたことを受けて、恒例の住民税についての解説ができていませんでしたから、今回はそのお話をしたいと思います」

村津アナ:「前回の放送で、解説いただいた金融庁のレポートから、私たちが暮らしていく上でこのままだと老後に2000万円足りない、というお話をいただきましたが、これから生きていく上で、将来必要になってくるお金をどうやって準備していくかという課題と同時にいかに出費を抑えていくかということも大きな課題になっていきますよね」

竹下: 「村津さんがおっしゃるように、今後はお金の増やし方と同時に、家計のやりくりの中でもいかに支出を抑えていくかということも自助努力の一つになっていくと思いますね。そんな中でも普段「税金の仕組み」については、詳しく調べたりする機会もほとんどないと思いますので、毎年この時期は必ず住民税のお話をさせていただいています。特にここ数年、さまざまな制度改正が行われてその環境が大きく変わりつつある、それぞれのご家庭の収入に対して納める税金、「住民税」と「所得税」については、今まで以上に今後しっかり理解しておくことが重要になってくると思います」

村津アナ:「そういう意味では、毎年、この時期に住民税の仕組みについて解説いただけるのは良い機会ですよね。毎年お伺いしていますが、そもそもどうして6月は、住民税の話題になるのかという点から解説をお願いしてよろしいでしょうか?」

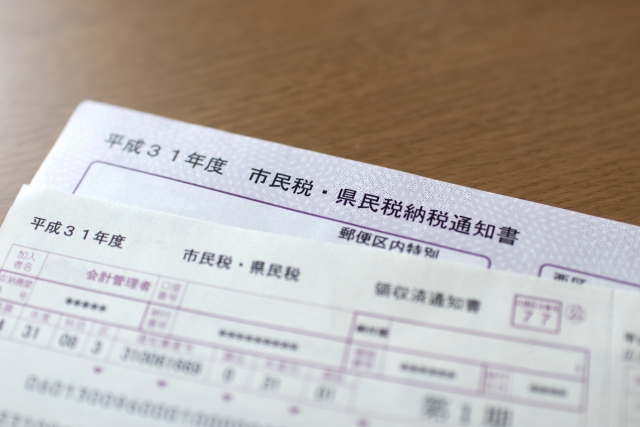

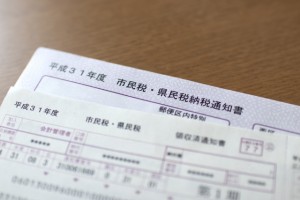

竹下: 「住民税は「前年課税」といって、住民税が課税される年の、前年の1月から12月までの1年間の所得を基準に税額が計算されます。 サラリーマンの場合は、年末調整の時期に所得の証明書として源泉徴収票が発行されますが、この内容が勤務先から各住所地の市区町村に送られまして、この前年の所得についてのデータをもとに、住民税の課税額が計算されます。その結果、毎年6月頃には、その決定した納税額を知らせる「住民税決定通知書」が届くわけなのです。

先日、ライフプランのご相談をいただいた方とお話している時に住民税の話題になったのですが、その方は、住民税の税額について、「4月~6月の給与で決まる」と思われていました。もちろんこれは間違いですので、毎年、このコーナーでお伝えしているお話をお伝えすると、すごく勉強になったと喜んでいらっしゃいました。

あ、ちなみに、「4月~6月の給与で決まる」ものは、社会保険料(健康保険と厚生年金保険料)ですね。

北里さん:「いやー、確かにいろんな仕組みがあって勘違いしてしまいそうになりますよ。住民税については、たとえば令和1年の住民税は、平成30年の1月から12月までの所得の状況に応じて課税されるということですね?」

竹下: 「そういうことです」

村津アナ:「サラリーマンの場合、前年の1月~12月の所得に基づいて計算された住民税が、その年の6月~翌年5月支給の給与から天引きという形で12回に分けて徴収されるのでしたよね?」

竹下: 「そうですね。今、村津さんがお話されたサラリーマンの方の納付方法を「特別徴収」といいます。例えば令和1年の住民税は、平成30年1月~12月の所得に基づいて、令和1年6月~令和2年5月支給の給与から天引きされるのです。また毎月の給料から引かれるのではなく(納付月に関しては各市区町村によって異なりますが)、たとえば、6月・8月・10月・1月といったように年4回に分けて徴収される「普通徴収」と呼ばれる形で納税する人に対しては、毎年6月頃に自宅へ郵送された「住民税決定通知書」に同封された納付書にて、期限までに納税する形になります。住民税決定通知書は住民税の明細のようなもので、それを見ればご自身の収入の状況や納税額をチェックできる重要な書類ですし、あとで解説しますが、この額を見過ごしていたばかりに大きな損をするケースもありますので、毎年、しっかり確認するクセをつけていただきたいと思います」

北里さん:「その「住民税決定通知書」をしっかり確認することで、家計の支出を抑える方法が見つかったりするのでしょうか?」

竹下: 「実はそうなのです。住民税の仕組みがわかると、収入や所得、住民税の均等割額は変えられませんが、仮に同じ収入でも「所得控除金額」と「税額控除額」を増やすことで、納税額は減らすことができます」

村津アナ:「住民税決定通知書をきっかけに、住民税の仕組みが少しずつわかってくると、所得控除や税額控除といった控除をうまく活用することで住民税の納税額を抑えることが可能になるんですね」

竹下: 「そうなのです。「所得控除」に該当する対象は13種類、税額控除には5種類あります。例えば「所得控除」では、生命保険や地震保険に加入したり、医療費がかかった時に医療費控除を申請したりすることで節税できます。また「税額控除」では住宅ローンを組んだり、自治体に寄附(ふるさと納税)をしたりすることでも税金を抑えられます」

北里さん:「年末調整などの話題の時に、生命保険料控除や地震保険料控除のお話をいただいていますが、それらを上手く活用することで、結果的に住民税を抑えることが可能になるわけですね」

竹下: 「そうなのですよ、さらに実は日頃からそうした工夫をしておくことで、税金以外でも思わぬ出費などを抑えることにも繋がっていくケースもあるのです!」

村津アナ:「ちなみに、その税金以外でも思わぬ出費を抑えることにつながるケースというのはどんなケースがあるのでしょうか?」

竹下: 「これもよく、節約ママの楽しい家計塾の中でお伝えすることなのですが、高校生のお子さんをお持ちのご家庭では、住民税の所得割額によっては、高等学校等就学支援金制度が使えなくなったりするケースがあります」

北里さん:「それは、どういうことですか?」

竹下: 「2014年4月から再スタートした高校無償化の新制度、「高等学校等就学支援金制度」についてですが、注目すべきその受給資格の線引きは、年収ではないということです。平成30年6月支給分までは、市町村民税所得割額が30万4,200円未満、平成30年7月支給分以降は、住民税の「市町村民税所得割額」と「道府県民税所得割額」の合算額が50万7,000円未満となっています。年収でいうと910万円が目安なのですが、これはモデル世帯の概算値であり、年収の目安は家族構成やサラリーマンか自営業者かによっても異なりますので、正確に把握するには、先ほどお話した、6月頃に配布される「市町村民税・県民税税額決定通知書」で確認していただけたらと思います。さらに、私が節約ママの楽しい家計塾で口を酸っぱくしてお伝えしていることがあるので、今日はその点もお伝えします。実はこれから特に注意が必要になってくる点は、先ほどの住民税の「市町村民税所得割額」と「道府県民税所得割額」の合算額50万7,000円未満というのが、共働き世帯は夫婦合算の額が基準となる点です。

今すでに共働きのご家庭もあると思いますし、今は、専業主婦でも、社会背景的には、今後、奥様が働きに出られるケースが増えていくと思われます。すでに配偶者控除の枠が広がったことや、働き方改革で世帯収入が下がったことなどの理由から、奥様が働きに出ることで家計のやりくりをされるケースが増えてきています。そうした場合、この住民税の「市町村民税所得割額」と「道府県民税所得割額」について、夫婦合算で計算すると、所得制限に引っかかって、先ほど紹介した「高等学校等就学支援金制度」の対象から外れてしまうご家庭が出てくることも考えられます。特に冒頭にもお伝えした金融庁のレポートで不安を感じたご家庭で、その準備の為に奥様が正社員で働き出すケースも増えてきていますが、せっかく世帯収入を上げる為に働きに出ても、この仕組みをしっかり理解していなかったばかりに、しっかり理解できていれば使えた制度が使えなくなるばかりか、かえって支出が増えてしまうケースも考えられます」

北里さん:「これって、各ご家庭ごとに、知っている知ってないで、家計にかなり大きな影響が出てきますね」

竹下: 「そうなのです。ですので、そうした工夫をしていくことも、これからの時代にはとても重要になります。所得のわずかな違いで、家計に数万円から数十万円もの差が出るのは不公平との声もありますが、ボーダーライン上の微妙な位置にある家庭は、「ふるさと納税」や「iDeCo(個人型確定拠出年金)」、そして先にもお伝えした「医療費控除」など活用できるものは活用して、必ず活用漏れがないように、注意していただきたいと思いますね」

村津アナ:「そう考えると、北里さんが言うように、住民税ひとつとっても、その仕組みや税金を抑える工夫を知っておくことは、非常に重要なことになってきますね」

竹下: 「そうなのです。前回の放送で金融庁のレポートのお話をしたあたりから、私の方にも老後資金の準備の仕方について、かなり多くのご相談が集まってきています。ただ私は、老後資金が足りない=いきなり何か金融商品を始める ということは、お勧めしません。まずやるべきことは、今日のような、こうした支出を抑える工夫などをひとつひとつ学んで実践し、そこでしっかりしたライフプランを立てること、そしていつでも多面的に相談できる信頼できるFPさんを見つけておくことだと思います。今月、私が主催している「節約ママの楽しい家計塾」大分会場では定員の180%のお申込みをいただいていて、今、本当にそうした意識が高まってきていることを肌で感じています」

北里さん:「どうしても老後資金にいくら足りないとか言われると、足りないと

言われているその金額にまず目がいって、いろんなものに飛びついてしまいがちですが、ご家庭内、ご夫婦の働き方も含めて、今日のような、支出を少しでも抑える為の工夫も重要になってきますね」

竹下: 「今までもパートで働いていた方や今まで専業主婦だった方も、その働き方が大きく変わってくると思いますので、今日のように税金の仕組みを学べるタイミングで、都度、是非しっかり理解していただきたいと思っています!是非、節約ママの楽しい家計塾にもご参加いただけたらと思います」

この記事へのコメントはありません。